2021年10月25日

定年後の住宅ローン返済

住宅を購入される多くの皆様は住宅ローンを組まれる際に定年までに返済が完了するよう計画的に設定されていると思います。(退職金による一括繰上返済を含む)

しかし、その後のライフプランの変化(お子様の教育費、病気、転職、老後資金等)により財政状況が悪化し当初の予定通り定年までに住宅ローンが完済できず定年後もローンの返済を継続されている方も居られます。

定年後(65歳から年金受給)の限られた収入の中でローンを返済していくのは容易な事ではありません。

安定した生活を送りながらローンを返済していくためには収入を増やす(定年後も出来るだけ長く働く)、支出を減らす(家計を見直す)等の方策をとる必要があります。

もう一つの方策としては毎月のローン返済額を減らすという方法があります。

今回はこの方策の一部(下記)について取り上げます。

現在の住宅ローンの状況

借入金:2,500万円

借入期間:35年 20年返済済み(残債1,460万円)

金利:固定3%

毎月のローン支払額:96,200円

自宅の評価額 2,500万円

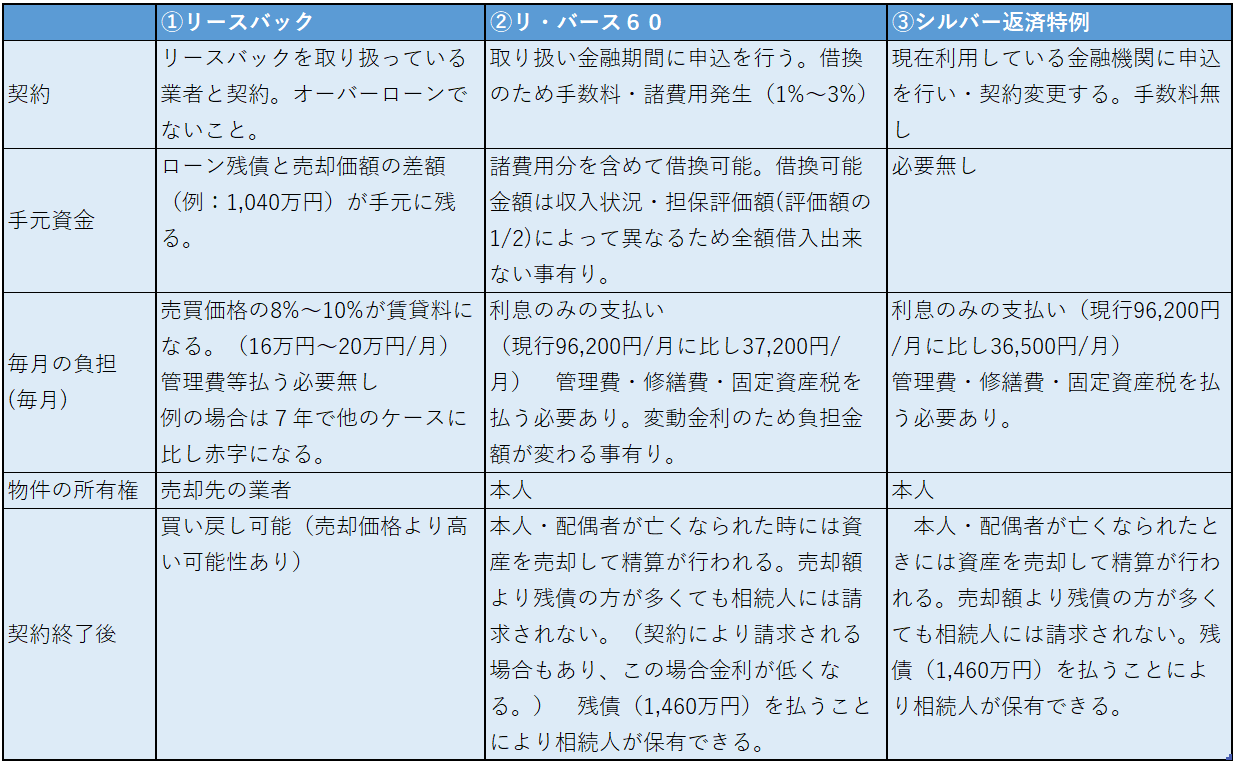

①リースバック

業者に不動産を売却し売却代金を一括で受取る。(残債返済後 1,040万円が手元に残る)

業者と賃貸契約を締結して、賃貸料を支払う。

②「リ・バース60」(住宅支援機構)を利用

現在の残債分及び手数料1,500万円を「リ・バース60」(金利:2021年4月現在 変動2.975%)に借換える。

利息のみの返済のため毎月の支払いが大幅に削減される。

③シルバー返済特例(住宅金融支援機構で借りている場合)の利用

条件(70歳以上、返済20年以上、収入基準、返済遅延無し)を満たせば利用可。

現在利用している金融機関で手数料なしで契約可能。

元利返済から利息のみの返済になるため毎月の支払いが大幅に削減される。

(表をクリックすると拡大できます。)

上記表から、リースバックを利用する場合は、契約(売却・賃貸)内容により多少の違いはありますが、概ね10年以内で赤字になります。一時的にまとまった資金が必要かつ将来まとまったお金が入ってくる予定があり買い戻しを希望している方には向いていますが、定年後のローン返済には適していません。

他の2つは、契約条件が合えば毎月の返済額が大幅に減少し、ご本人・配偶者も一生涯ご自宅に住み続けられる事が可能なため、通常の住宅ローン返済が困難な方はローン返済方法の選択肢の一つとして検討されるとよいでしょう。

安藤 昭 2021年10月25日