2026年03月25日

投資信託の定期売却で、資産運用しながら使えるお金を増やそう

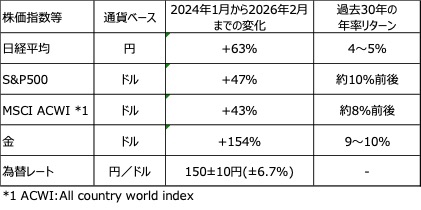

新NISAが始まった2024年1月以降、株価等の上昇により、資産運用している方の多くで含み益(未実現の利益)が出ていると思います。主要な株価指数等の過去約2年の上昇率は、下表の通りで、過去30年の年率リターンの2倍以上になっています。

株価等の上昇による含み益があることで、確かに保有資産は増加していますが、手元の使えるお金が増えた訳ではなく、証券口座の残高の数字が増えただけです。保有資産を売却したり、配当金や分配金を受け取ったりすることで、実際に手元の使えるお金になります。手元の使えるお金が少ないと、保有資産の残高は大きく増えているにも拘らず、利益を得たことや豊かになったと感じにくい方もいるかもしれません。

資産運用しながら、手元のお金も充実させるには、毎月分配型の投資信託の保有も一つの方法です。毎月分配型の投資信託は、1990年代後半から出始め、債券市場が好調だったこともあり、銀行の金利が低下する中で、一時は大ブームになりました。しかし、市場環境が変化しても、分配金を減らさないようにするため、元本を減らして分配金(たこ足分配)を出していたこともあり、安定的な資産形成には向かないと金融庁が問題視するようになり、ブームは終わりました。新NISAでも、同じ趣旨で毎月分配金を出す投資信託は投資対象から除外されています。分配金を出す投資信託がすべて除外された訳でなく、一部の隔月分配型等の投資信託はNISAの成長投資枠で投資対象の扱いになっています。年金を受給する世代を中心に、依然として、資産運用しながら毎月分配金も欲しいとのニーズは強い状況です。NISA口座では保有できず、買付手数料(通常0~3%)と信託報酬(通常1.5~2%)が高目にも拘らず、基準価格が〇〇円なら分配金は△△円とのテーブルがあらかじめ示され、基準価格を大きく下落させない範囲で、毎月分配金を出す予想分配金提示型等の投資信託の根強い人気に表れています。

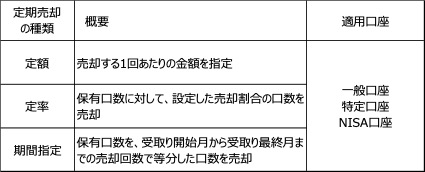

保有の投資信託を必要な金額だけその都度売却すれば、資産運用しながら手元のお金を確保できますが、手間がかかりそうで、多くの方には不向きなように思います。そんな中で、SBI証券、楽天証券等の一部の証券会社では、投資信託の定期売却サービスを提供しています。その内容も少しずつ拡充されています。定期売却サービスには、定額売却、定率売却、期間指定売却があります。売却時期も毎月、隔月など選べます。

定期売却サービスでの売却は通常の売却と同じで、定期売却サービスを使ったからと言って余分な手数料は発生しません。例えば、信託報酬が低目の投信信託で資産運用しながら、定期売却サービスを使うと、低い信託報酬の毎月分配型の投資信託を持つのと同じようにできたり、NISA口座で毎月分配型の投資信託を持つのと同じようにできたりし、資産運用しながら手元のお金も充実させることができます。また、定期売却サービスは、自分で自由に金額、率、期間を指定でき、状況に合わせて条件変更や設定解除などできる点もメリットのように思います。ただ、一般口座での投資信託の定期売却では、譲渡所得の計算回数が増え面倒と感じるかもしれませんので、特定口座またはNISA口座の投資信託で行った方がより便利です。

NISA口座で保有できる投資信託から毎月分配型が排除された一方で、金融庁からはNISA口座を提供する金融機関に対して、定期売却サービス提供の要望が出ていますので、今後はSBI証券と楽天証券等の一部の証券会社だけでなく、他の金融機関にも広がる可能性はあります。また、高齢者向けNISA(通称プラチナNISA)では、まだ検討・構想の段階ですが、65歳以上の方を対象に毎月分配型投資信託も投資対象に入る可能性があります。

資産運用はお金を増やすこと自体が目的ではなく、増やしたお金を使いより豊かに日常生活を送ったり、自分の考える大切な用途に使ったりすることが目的のはずです。長期、分散で資産運用し保有資産を増やすことは大切ですが、増えたお金をどう使えるお金に換えどう使うか(出口戦略)を考えることも同じくらい大切なことです。出口戦略の一つとして、投資信託の定期売却サービスを使いながら、手元の使えるお金を充実させることも考えてみてはどうでしょうか。

西川 敏明 2026年03月25日