2022年11月25日

住宅の環境性能によって、住宅ローン減税額が変わってくるって本当?

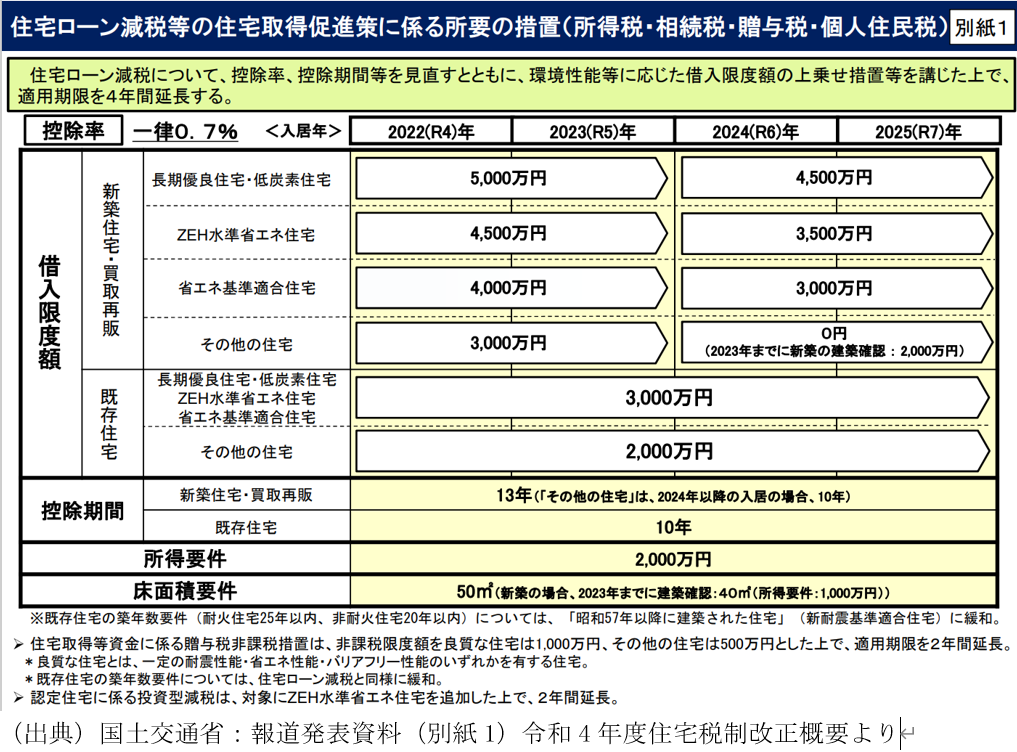

2022年の住宅ローン減税制度における改正点の一つとして、新築・買取再販の場合、住宅の環境性能によって住宅ローン減税が適用される借入限度額の上限が、4つの区分に細分化されました。これまでは、一般住宅は4,000万円(認定住宅は5,000万円)の借入額まで減税が適用されていました。この上限というのは、あくまで上限を超えた額のみが減税効果はないという意味で、上限を超えたら借入金全額が減税を受けられないというわけではありませんので、ご安心ください。

新築・買取再販住宅の4つの区分の住宅ローン減税の対象となる借入限度額は、

① 認定住宅(長期優良住宅・低炭素住宅) 5,000万円(2024年から4,500万円に縮小)

② ZEH水準省エネ住宅 4,500万円(2024年から3,500万円に縮小)

③ 省エネ基準適合住宅 4,000万円(2024年から3,000万円に縮小)

④ その他の住宅(①~③を満たさない住宅) 3,000万円(2024年から0円 ※)

※2023年末までの建築確認は2,000万円です。

なお、中古住宅は①~③が一律3,000万円(2025年)、その他の住宅は2,000万円(~2025年)が上限となります。

住宅の環境性能によって、減税額が変わるというのは、例えば、年末の借入残高が4,000万円の物件を購入した場合、住宅の環境性能が③or④によって、住宅ローン減税が適用となる借入限度額が4,000万円or3,000万円と違いが出ますので、控除率0.7%を乗じると、減税(控除)額も、28万円or21万円と変わってきます。

この改正によって考えておくべきことは、

・減税効果がない部分の購入額は、頭金で準備したほうが良いか?

・夫婦でペアローンを組んで借入額を分散して、各々住宅ローン減税を効果的に受けるか?

・2024年以降は借入限度額が縮小されるので、2023年までに住宅を購入したほうが良いか?

・借入限度額が多くなる、環境性能が高い住宅を購入したほうが良いか?

などが考えられます。

今回は、住宅ローン減税の借入限度額についてお話しましたが、住宅は人生で一番高価なお買い物と言われ、その上、お気に入りの不動産は突然現れたりするものです。だからこそ、今回のテーマを含めて、金利タイプ(変動or固定)・返済期間(何年間で完済するか)・借入先(どの銀行に借りるか)など、様々な点を含めてゆとりをもって計画的に検討・準備することがとても大切です。日頃から計画的に準備していないと、頭金がないにもかかわらずローンを組んで、後々の返済や売却時に苦労したり、ペアローンを組んで、出産等で配偶者が仕事を退職(休職)して、減税の恩恵を受けられなかったりと、購入してから“こんなはずではなかった”となりかねません。

住宅購入にご興味がある方は、この機会に、ご家族で理想の住宅について話し合い、その実現に向けて、まずは情報収集をおこない、将来の生活設計(ライフプラン)を立ててみてはいかがでしょうか?

最後に、我が国は2050年カーボンニュートラルの実現に向けて、住宅・建築物の省エネ対策を加速させており、2025年以降は、全ての新築住宅に省エネ基準への適合が義務化されます。借入限度額の上限だけではなく、こういった方向性の観点からも、これからの住宅購入については、環境性能について考慮する余地がありそうですね。

小林 浩 2022年11月25日

小林 浩 2022年11月25日