2017年05月10日

生産緑地の2022年問題について

ここ3年ほど前から住宅関連雑誌やネットメディアで「生産緑地の2022年問題」という記事を目にすることが多くなりました。2022年に生産緑地が解除されて大量の住宅地が放出され、土地の価格が下落することを懸念する内容です。地価が大暴落するという人もいます。

1992年に改正された生産緑地法により、三大都市圏を中心とした市街化区域内の一定の要件を備えた農地が生産緑地に指定されました。生産緑地は30年間の営農義務がありますが、2022年が

丁度30年を経過する年に当たり営農義務が外れるので、指定を解除する農家が多く出るのではないかという懸念です。2022年に期限となる生産緑地は約80%と見られています。

これに対して政府は、都市の農地が環境保全や災害時の避難地として欠かせない役割を持つとして、生産緑地の減少を食い止める対策を検討してきました。平成29年2月10日、生産緑地法の改正案が閣議決定され、今後国会の審議を経て6月頃公布される予定です。

そこで生産緑地の現状や課題を整理すると共に、今回政府が提出した改正案が果たして問題の根本的な解決策になっているのかということについて考えて見ることにします。

生産緑地について

(1) 制度の主な内容

① 市街化区域内にあり、面積が500㎡以上であること

② 建築物その他の工作物の新築、増築等はできない(農業を営むために必要な集荷、保管、貯蔵施設、休憩所等は市区村長の許可を得て設置できる)

③ 受けられる措置

・固定資産税が一般農地並みの低い課税となる

・相続税・贈与税の納税猶予の特例がある

④ 生産緑地の指定解除

以下のいずれかに該当する場合に、市区町村の農業委員会に買取り申し出を行い、市区町村が買収せず、買取り希望照会・農業経営者への買取り斡旋を経て、生産緑地として買収する者が

いない場合には生産緑地の指定が解除される。

・生産緑地の指定後30年経過

・土地所有者または主たる従事者の疾病・障害等により農業等の継続が困難な場合

・土地所有者の死亡により相続した者が農業等を営まない場合

(2) 生産緑地の所在地、面積

国土交通省の資料によると、生産緑地の面積は2014年3月31日現在、全国で13,653.7ha(4,130万坪)、そのうち4分の1の3,329ha(1,007万坪)が東京都である。また、東京都、埼玉県、神奈川県、千葉県、愛知県、大阪府の6都府県で全体のおよそ8割を占めています。

これは正に生産緑地が、三大都市圏を中心とした市街化区域を念頭に置いた制度であることを如実に示しています。

次に三大都市圏の特定市における市街化区域内農地面積の推移を見てみましょう。生産緑地は1993年に15,113haであったものが、2014年には13,543haと約1割減少しているもののほぼ横這いで推移しました。

一方生産緑地以外の市街化地区農地は1993年に30,626haであったものが、2014年には12,916haとなり、20年余りの間に約6割近く減少しています。しかし初期段階で一気に減少した訳ではなく、毎年3~4%ずつ徐々に減少して来ました。従って生産緑地の場合も、2022年に解除された農地の多くが一気に放出されることにはならないだろう考えられます。

生産緑地制度のメリット・デメリット

(1) メリット(営農を長期に継続する農家)

① 固定資産税の大幅軽減

一般農地並みの課税となり、1,000㎡当たり1,000円程度で、生産緑地制度の指定を受けていない一般市街化区域農地の50~100分の1、特定市街化区域農地の200~300分の1であり、また宅地と比較すると数百分の1となっている。

② 相続税・贈与税の納税猶予

・相続税については、通常の評価額と農業投資価格の差額に対する税額の納税が猶予される。

農業投資価格は通常の評価額に比べて非常に低く設定されているため、多額の相続税の猶予が受けられる。但し、相続人は終身営農の義務があり、死亡した時に猶予税額が免除される。

・贈与税については、農地の全部を推定相続人の農業後継者に一括贈与した場合、後継者に課税される贈与税の納税が猶予される。贈与者又は受贈者のいずれかが死亡したときに贈与税は免除される。

(2) デメリット(営農を継続しない又は短期継続の農家)

① 指定解除の条件が厳しい

指定解除出来るのが30年後と所有者の障害または死亡の2回だけ。

そして指定解除までの期間が30年と長い。

② 現行の生産緑地制度には30年経過後の更新の規定が無い

指定から30年経過すると買取りの申し出ができるとの規定はあるが、更新の規定は無い。

そのため更新を希望する人は判断が難しくなっている。更新するとまた営農義務が30年続くのか、それでは長すぎるので、やはり買取り申し出にしようかと判断に迷うことになる。

③ 相続税の納税猶予時期

相続人は終身営農義務があり、途中で農業を止めると相続当時の相続税納税額に利息を付けて払わなければならない事はデメリットになっている。

④ 生産緑地内の建築物は営農に必要な施設だけに制限されている

都市農業は収益性が悪い。収益性を向上するための営農以外の施設の設置ができないか。

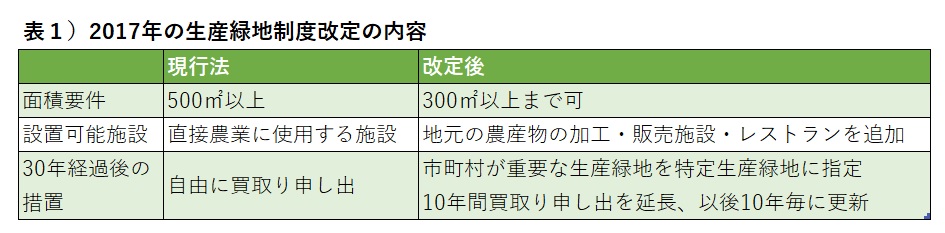

2017年の生産緑地制度改定の内容

主要な改定点は表1の通りです。

(表にカーソルを合わせてクリックすると拡大します)

① 面積要件

小規模でも生産緑地に認定することにより、都市農地の減少を食い止める狙いがあります。

② 設置可能施設

新しく追加された施設は、生産緑地の収益向上に役立て、生産緑地の維持を図る目的があります。ただし、施設の敷地の面積分については相続税納税猶予の対象外となる。

そのため、税負担と収益の関係でメリットが少なく、施設設置が広がらない可能性があります。

③ 30年経過後の措置

従来の買取り申し出に加えて、「特定生産緑地制度」が導入されました。農地として保全することが、良好な都市環境のために有効であるものを市町村長が特定生産緑地として指定し、買取り申出の時期を10年先送りするという制度です。その後は10年毎に更新されます。ただし、周辺の状況が変化し、指定の理由が消滅したときは、遅滞なく指定が解除されます。所有者からも指定を提案できますが、指定されない場合があります。

④ 改訂を検討中の事項―相続税納税猶予に関する事項―

現行法では、相続人自身が終身営農を続ける場合に限り相続税が猶予される条件になっていますが、農地を賃貸して耕作が継続される場合も対象とすることが検討されています。2017年度の税制改正に盛り込む予定になっています。

終身営農義務のため、生産緑地を解除する相続人が多くいましたが、これを防止する効果はあります。

今回の改定の評価と今後の課題

(1) 改定の評価

① 指定解除の期間

生産緑地の指定を受けてから解除出来るまでの期間が30年という規定は変わらない。

そのため、面積要件を300m2㎡以上と緩和し、新規の指定農地の取り込みを狙っているが解除期間が長いため指定を受け入れる農家は期待するほど多くないという懸念があります。

② 加工施設、販売所、農家レストラン等の施設は収益向上の手段となり得えますが、施設の面積分の相続税納税猶予は対象外とするのは収益効果を低減させます。

③ 特定生産緑地制度

指定から30年経過後の更新の方法が規定されることになりました。これにより、30年経過後の買取りの申し出を抑える効果は期待できます。しかし、特定生産緑地指定の決定権者は市町村長であり、不本意な延長を余儀なくされることや突然指定が解除される恐れもありますので、所有者は事前に当該農地についてどうすべきかを慎重に検討しておく必要があります。

④ 相続税納税猶予の条件改定

農地を賃貸している期間も納税猶予期間の対象にするという規定は、相続人にとって極めて大きなメリットですので、これにより相続時の指定解除をかなり防止できると考えられます。

今回の生産緑地法の改定は、生産緑地の解除防止にそれなりの効果はあると考えられますが、一方制約条件も付帯されましたので、効果は限定的だと思われます。

更に、現在進行している営農者の都市農業離れの根本的な原因は、生産緑地法の改定だけでは解決できない所にあります。それを次に見ていきます。

(2) 今後の課題

生産緑地の存続が危機にさらされている原因は、営農者の高齢化と後継者の不足にあります。

そして後継者の不足の原因は都市農業の収益性が悪いこと、即ち儲からない仕事なので農業の担い手になろうという人が少ないということです。この問題の解決のためには国や地方公共団体などが密接に連携して対策を打って行く必要があります。

農林水産省は2011年に「都市農業に関する実態調査」を実施し、都市農業の抱える問題点を抽出しました。その主な点は次の通りです。

① 農作業の中心者の年齢階層(農家数割合)

65歳未満52.9% 65歳以上47.1%(内70歳以上31.8%)

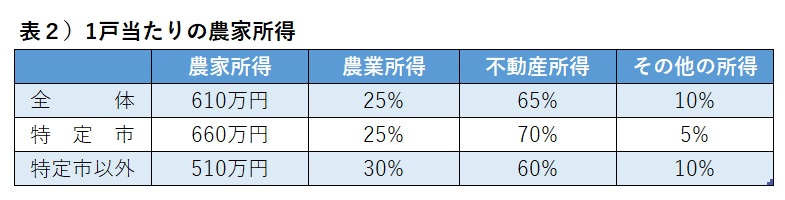

② 1戸当たりの農家所得 下表2参照

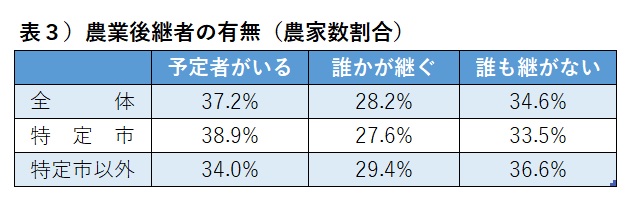

③ 農業後継者の有無(農家数割合) 下表3参照

(表にカーソルを合わせてクリックすると拡大します)

上記データから、営農者の高齢化(70歳以上31.8%)と後継者が誰もいない農家が35%前後あるということが読み取れます。

また、農家所得のうち農業所得は25%にとどまり、65%がアパート経営などの不動産所得が占めています。特定市に限れば不動産所得は70%です。農業所得だけでは生活できないことを示しています。なお、この調査対象になった市街化区域内農家のうち約20%が生産緑地適用農地のみの所有者で、約80%が生産緑地と指定外農地の両方を所有するか又は指定外農地のみの所有者です。

遅ればせながら、国は2015年4月に都市農業振興基本法を制定し、都市農業を良好な都市環境の形成に資するものとして位置付け、都市農業の安定的な継続のために国及び地方公共団体が為すべき責務を打ち出しました。そして、その基本的な施策の内容は、前述の「都市農業に関する実態調査」の際に農家と地方公共団体に対して行ったアンケート調査の結果を反映するものとなっています。

主なものとして、

① 後継者不足対策として、担い手の育成及び確保のために農業経営に必要な技術・知識の指導、諸制度の情報提供、地域営農者同士の連携の促進

② 農業生産効率化のための機械設備・用排水路の整備等については、農産物の生産に必要な施設整備の支援

③ 加工・直売所の整備、販路拡大等の支援に対しては、地産地消の促進を図るため、直売所の整備、食品の製造・加工・流通・販売などを行う事業者との連携促進その他販売先の開拓の支援、都市住民に対する地元産の農産物の情報提供など

④ 市民農園の整備等については、都市住民の農業に対する理解と関心を深めるための市民農園の整備、食を支える人々の活動への児童及び生徒の理解を深めるために農作業の体験、営農者との交流の機会を設ける

⑤ 固定資産税、相続税の負担が大きいので、市街化区域内農地評価の軽減の要望に対しては「都市農業が安定的かつ確実に継続されるよう、都市農業のための利用が継続される土地に関し、必要な税制上の措置を講ずるものとする」という規定があるだけで、具体的な指針は明示されていません。ただし、前述した通り相続税の終身営農義務については賃貸期間も納税猶予期間の対象にすることは現在検討中です。

以上のように都市農業の安定的な継続のための施策に国が払う決意には強いものを感じますが、果たしてどの程度の実効性のある成果を出せるのか、特に営農者とその後継者に都市農業が収益性のある有望な事業だという認識を持ってもらえる成果が出せるのか、ということがポイントになります。

2022年までに良い成果が出せれば、2022問題が重大事になる事を回避できますので、引き続き注視して行きたいと考えます。

松本 道明 2017年05月10日