2013年05月30日

証券版も出た教育資金贈与の非課税制度

平成25年度税制改正により今年の4月1日より、祖父母から孫への一括贈与のうち、教育資金として使用される資金について、1500万円までを非課税とする制度が講じられました。

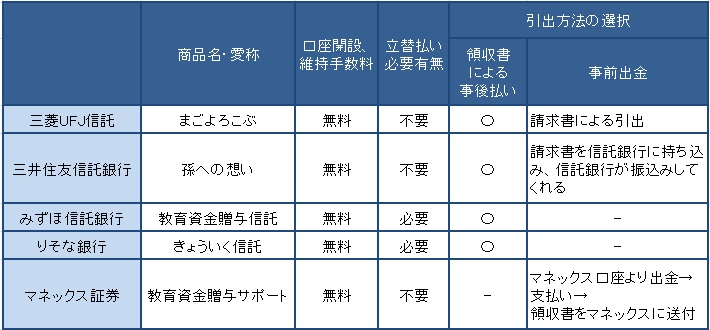

この制度の受け皿としては主に信託銀行が中心になって、「孫への想い」、「まごよろこぶ」、「教育資金贈与信託」、「きょういく信託」などの商品として勧誘がなされていましたが、今回、初の証券版としてとしてマネックス証券より「教育資金贈与サポート」が発表されました。

ここで、この教育資金贈与の非課税制度について確認しておきましょう。

概要

平成25年4月1日から平成27年12月31日までの間に、個人(30歳未満の方に限ります。以下「受贈者」といいます。)が、教育資金に充てるため、金融機関等との一定の契約に基づき、受贈者の直系尊属(祖父母など)から

①信託受益権を付与された場合、

②書面による贈与により取得した金銭を銀行等に預入をした場合

又は

③書面による贈与により取得した金銭等で証券会社等で有価証券を購入した場合

(以下、これら①~③の場合を「教育資金口座の開設等」といいます。)

には、これらの信託受益権又は金銭等の価額のうち1,500万円までの金額に相当する部分の価額については、金融機関等の営業所等を経由して教育資金非課税申告書を提出することにより贈与税が非課税となります。

その後、受贈者が30歳に達するなどにより、教育資金口座に係る契約が終了した場合には、非課税拠出額(注1)から教育資金支出額(注2)(学校等以外に支払う金銭については、500万円を限度とします。)を控除した残額があるときは、その残額がその契約が終了した日の属する年に贈与があったこととされます。

注1:非課税拠出額とは、教育資金非課税申告書又は追加教育資金非課税申告書にこの制度の適用を受けるものとして記載された金額を合計した金額(1,500万円を限度とします。)をいいます。

注2:教育資金支出額とは、金融機関等の営業所等において、教育資金として支払われた事実が領収書等により確認され、かつ、記録された金額を合計した金額をいいます。

注意点として、この制度は、ひとりにつき、ひとつの金融機関でしか適用できません。800万円をA社、700万円をB社とのようにするのは不可です。

このため、各社のプランをよく見比べて信託先を決めることが重要です。

信託先によっては、一度立替払いをしないといけないところもあります。

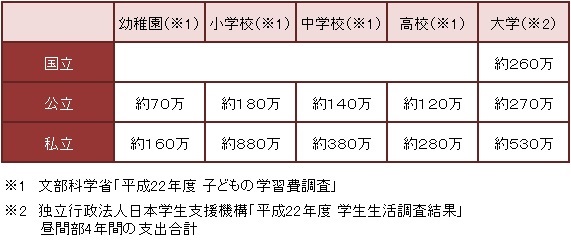

参考に、子供の教育にどれくらいお金がかかるのかの一覧と各社の教育資金贈与信託について、ホームページ情報や、各社への問合せした結果を下記にまとめてみました。

尚、制度の活用を検討される際は、ご自身にて各社窓口に詳細をお尋ねください。

子供の教育にかかるお金

各社の教育資金贈与信託

上の表はカーソルを当ててクリックすると拡大します。

磯野 正美 2013年05月30日