2016年11月20日

一般口座で公社債・公社債投資信託を保有している方へ

税制改正(金融所得課税の一本化)により平成28年1月1日より特定公社債(国債、公募社債などの一定の公社債)・公募公社債投信等(外貨建てMMFやMRFを含む)の税制が、上場株式等と同様の取り扱いに統一されています。

具体的には、当該商品の特定口座への組み入れ、及び特定口座内で利子・配当等・売却損益通算が可能となっています。

当該改正に伴い、経過措置として一般口座で保有されている特定公社債、公募公社債投資信託を平成28年12月末までに特定口座に受入可能とされています。

ただし、平成28年1月以降に購入して一般口座で保有しているものは原則、受入の対象外です。

特定口座へ受け入れることが出来る経過措置の期限が迫っていることから、日本証券業協会にて投資家への周知を目的としたリーフレットが作成されましたので、以下にその内容を転載し紹介致します。

尚、既に平成27年末時点で特定口座を開設済の方は、保有されていた特定公社債、公募公社債投資信託は、証券会社等にて特定口座へ自動的に移管されていると思われますが、念のため確認されることをお勧めします。

★★日本証券業協会にて作成されたリーフレット情報より★★

証券会社等の一般口座でお持ちの公社債・公社債投資信託の特定口座への受入れ期限が迫っています。受入れには所定の期間が必要ですので余裕を持って証券会社等にご相談ください。

平成28年1月から特定口座の対象範囲に公社債・公社債投資信託が追加されました。

● 平成28年12月末までに、現在一般口座でお持ちの公社債・公社債投資信託を特定口座に受け入れることができます。

● 特定口座を開設していない個人投資家の皆様は、この機会に、特定口座の開設をお申し込みください。

※平成28年12月末までに特定口座を開設する場合、開設の申込期限が証券会社等によって異なりますのでご注意ください。

● 公社債・公社債投資信託を特定口座に受け入れると確定申告の負担を大きく軽減するメリットがあります。(詳しくは裏面をご覧ください。)

■対象商品

以下の商品が対象です(取得日・取得価額がわかるものに限ります)。

・ 特定公社債(国債、公募社債などの一定の公社債)

・ 公募公社債投資信託(外貨建てMMFやMRFを含みます。)

※平成27年以前に証券会社等で購入したもの、平成27年以前に他社で購入したものを移管で受け入れたもの、平成27年以前に購入されたものを相続・贈与・遺贈により取得したものが受入れ可能です。

※平成28年1月以後に購入して一般口座で保有しているものは、原則、受入れの対象外です。

■受入れの申込に必要なもの

以下の書類が必要となります。

① 特定口座への受入れ申込書

② 公社債・公社債投資信託の取得日・取得価額を証明する書類

(証券会社等から交付された取引報告書や取引残高報告書など)

③(相続・贈与・遺贈で取得した場合は)相続などで取得したことを証明する書類

(遺産分割協議書・贈与契約書の写しなど)

※①は証券会社等でご用意しております。②、③の書類がお手元にない場合でも、お取引先の証券会社等にご相談ください。

※取得日が古いもの(10年以上前に購入されたものなど)は、証券会社等で②の書類をご用意できない場合があります。

※特定口座を同時に開設する場合は、開設に必要な書類が別途ございます。(裏面をご覧ください。)

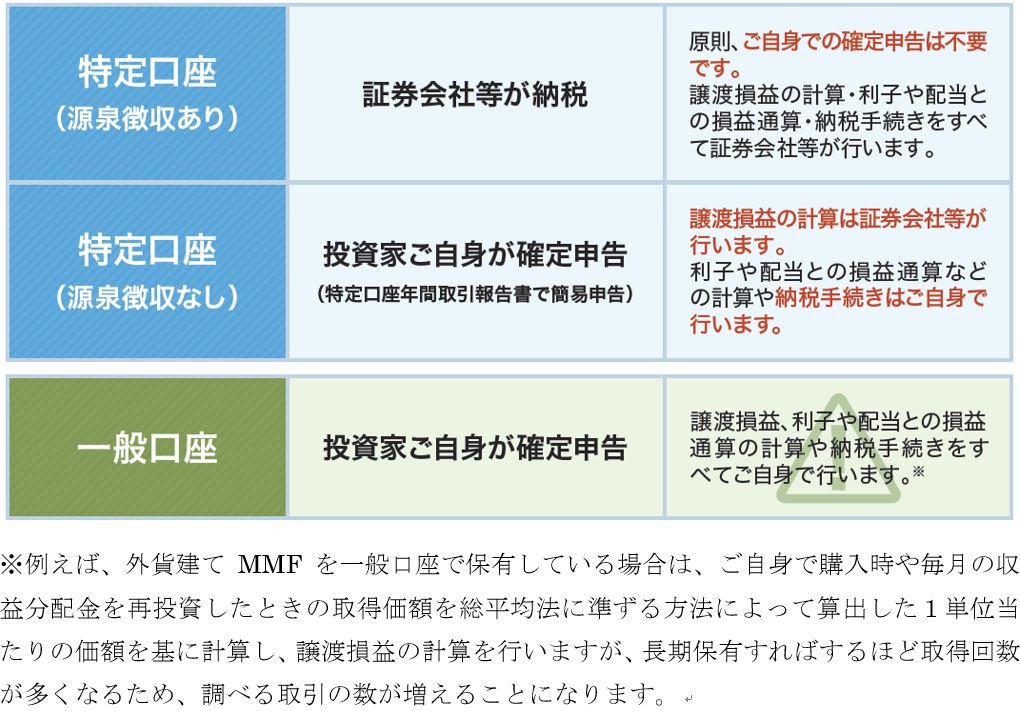

■特定口座受入れによるメリット

平成28年以後の公社債や公社債投資信託の売却・償還・解約により利益が出た場合、原則、確定申告をする必要があります。

● 通常、確定申告をする場合は、投資家自らが譲渡損益等の計算・納税手続き等をする必要があります。

● 特定口座(源泉徴収あり)に受け入れている公社債や公社債投資信託の譲渡損益の計算、譲渡損が出た場合の利子・収益分配金との損益通算、納税手続きはすべて証券会社等が行いますので、原則、ご自身の確定申告が不要になります。

⇦ 画像をクリックすると拡大します

磯野 正美 2016年11月20日