2013年06月10日

新しい証券税制と気をつけたいポイント

証券税制では、平成26年から始まる「NISA」がなんといっても目玉ですが、これについては、当コーナー「日本版ISA(少額投資非課税制度)第2弾」 に詳しく書かれていますので、ご参照ください。

税制面で新しいことといえば、もうひとつ、今年から復興特別所得税が課税されるようになりました。まず、これについて確認しておきましょう。

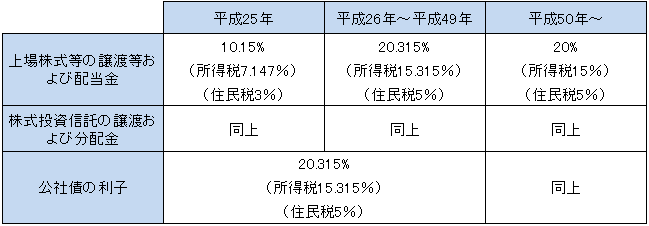

上場株式等の譲渡等や配当および株式投資信託の譲渡や分配金に係る税率は、今年(平成25年)まで軽減税率(所得税7%・住民税3%)が続き、翌年(平成26年)から軽減税率は終了し、所得税15%・住民税5%に戻ります。

ただし、今年から平成49年まで、所得税については復興特別所得税(2.1%)が所得税額に対して課税されますので、その分上乗せとなっています。

公社債の利子は、軽減税率がありませんので、所得税15%・住民税5%ですが、こちらについても、今年から平成49年までの所得税について、復興特別所得税の上乗せがあります。

< クリックすると拡大します↗ >

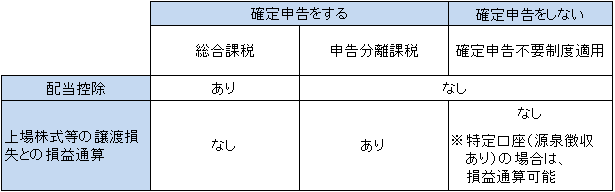

また、証券関係の税金を軽減できる方法として、配当控除の適用を受けたり、株式の売却損を配当金などと相殺したりすることができますね。

配当控除は、計算した一定の金額が所得税額、住民税額から差し引くことができるもので、総合課税を選択し、確定申告をすることにより適用できます。

上場株式等を売却したことによる損失(譲渡損失といいます)は上場株式等の配当金や株式投資信託の分配金と損益通算でき、こちらは申告分離課税を選択して確定申告をすることにより可能となります。

確定申告をしなければ損益通算はできないのですが、特定口座(源泉徴収あり)である場合は、その口座内で損益通算を行ってくれますので、自身が確定申告をする必要がありません。

この損益通算をしても、まだ損失が控除しきれない場合は、翌年以降3年間に渡り、株式の売却益や上場株式等の配当金などから控除することができます(繰越控除といいます)。この繰越控除を受けるには、特定口座(源泉徴収あり)であっても、確定申告が必要となります。

ここで、気をつけたいのは、パートなど扶養の範囲で働いている人です。

たとえば、妻でパート収入を103万円以下(所得だと38万円以下になります)にしているという人は少なくないと思うのですが、この場合、夫の税金を計算するときに「配偶者控除」が適用でき税金の節税ができます。

ところが、その妻が株式を売却し、損失額が損益通算でも控除しきれず、翌年以降に繰越控除をするために確定申告をすると、その繰越控除前の合計所得金額で38万円以下かどうか判断されるので扶養をはずれてしまうことがあります。

仮に、配当所得20万円が繰越控除を適用することでゼロになるとしても、扶養の範囲かどうかは、繰越控除前で判断されますので、給与所得38万円とするとこれに配当所得20万円をプラスして合計所得金額が58万円になるため、扶養の範囲からはずれてしまうことになります。

確定申告をして繰越控除をするかどうかは、計算をしてみて有利な方を選んだらよいですね。

< クリックすると拡大します↓ >

吉田 美砂緒 2013年06月10日