2026年05月25日

リタイヤ後の資産運用から資産活用への勧め

人生100年時代といわれるようになり、リタイヤ後の生活期間が30年以上になるケースも珍しくなくなりました。現役時代と違い、収入、健康等に不安を覚えることが多くなります。

現役時代に金融資産や不動産で資産運用をしていた方も多いと思います。しかし、加齢とともに状況は変わってきます。リタイヤ後は「資産運用」から「資産活用」への考え方にシフトしていってはいかがでしょうか。

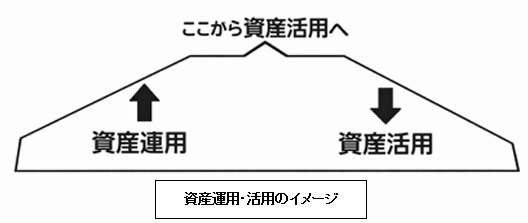

イメージは山登りと同じです。

登りは現役時代の資産運用、上部はリタイヤ後の活用、下りは資産の取り崩しの図

リタイヤ後資金の本質:目的は長く持たせること

リタイヤ後のお主な不安要因は以下のことがあります。

・収入の減少

・資産の減少

・健康面の不安

対策としては

生活費=年金収入+勤労収入+資産収入を考えることが大事です。

リタイヤ後にどのような生活を送りたいかの生涯家計収支表(キャシュフロー表)の作成をお勧めします。金融機関のホームページや日本FP協会のホームページからダウンロードして使えます。詳しく作成するにはファイナンシャルプランナーに相談、依頼するのが良いでしょう。

資産活用とは生活費、年金、勤労、資産の取り崩しを上手くコントロールして手持ちの資産を延命することにあります。

取り崩しの基本

・定額取り崩し

毎年一定額を取り崩すシンプルな方法です。ただ、相場の悪い時期には同額を取り崩すため、資産が急激に減少するリスクがあります。特にリタイヤ後に下落相場が来ると、資産寿命が大きく短くなります。

・定率取り崩し

定率に取り崩すと資産が減った場合取り崩す額も自動的に減少するため資産寿命が伸びやすい特徴があります。

リターン順序リスク

同じ平均利回りでもリターンが発生する順番によってリタイヤ後資産の寿命が大きく変わるというリスクがあります。

例えば、バブル崩壊後の不況や不良債権問題、リーマンショック等のマーケットの下落の時に金融資産は大きく影響を受けます。

リタイヤ前後の10年間(5年前~5年後)は特に注意で危険地帯と言われています。

資産の積立期には「安い時に多く買える」ためリターンの順序が変わっても最終資産は同じになります。しかし、取り崩し期は逆です。

・マーケットが下落している時に生活費を引き出す→元本が減る→その後マーケットが回復しても減った元本では回復の恩恵が小さい→結果として資産寿命が短くなります。

同じ平均利回り5%でもリタイヤ初期に悪いリターンが続くと資産が25年以内に枯渇するケースもあるとされています。

リターン順序リスクを軽減する方法

バケット戦略の応用

バケット戦略とはリタイヤ後の資産を「使う時期ごと」に複数のバケツ(資産の層)に分け、暴落時に株式、投資信託を売らずに済むようにする取り崩し戦略です。

①1番目のバケット:生活費2~3年分の現金

②2番目のバケット:中期用の債券(3~7年分)

③3番目のバケット:長期成長用の株式・投資信託

・バケット戦略の大事なところはどのタイミングでどのバケットに補充するかです。

株式が好調の年➡株式・投資信託バケットから利益を取り債券・現金バッケトへ補充

株式が不調の年➡株式・投資信託は売らず、現金バケットから生活費を出す。必要なら債券バケットから補充

バケット戦略のメリット

・暴落時に株式・投資信託を売らずに済む

・生活費が安定しやすい

・心理的に安心できる

・取り崩しのルールを仕組化しやすい

バケット戦略のデメリット・注意点

・バケットの補充ルールを決めて守る必要がある

・現金比率が高くなるため、長期リターンはやや低下する

・バケットの管理に手間がかかる

公的年金・私的年金・投資資産を“収入化”する

・公的年金:終身のインフレ連動収入

・私的年金(iDeCo・企業年金・個人年金):準年金化できる収入

・投資資産:変動収入(取り崩し)

まとめ

リタイヤ後資金は自分なりの「仕組み」で“安心”をつくる。

資産運用・活用についてはKFPの資産運用サポート部が皆様のお手伝いをしております。些細なことでもご利用ください。

金井 剛 2026年05月25日