2026年01月25日

2027年から始まる?こどもNISAで0歳からから積み立てると!

2024年から始まった新NISA制度ですが、旧NISAの時はジュニア NISA という制度がありましたが、新NISA発足と同時に、新規開設は不可となった経過があり、現在は成人した人しかNISAを活用できません。これが、2027年からは変わると思われます。

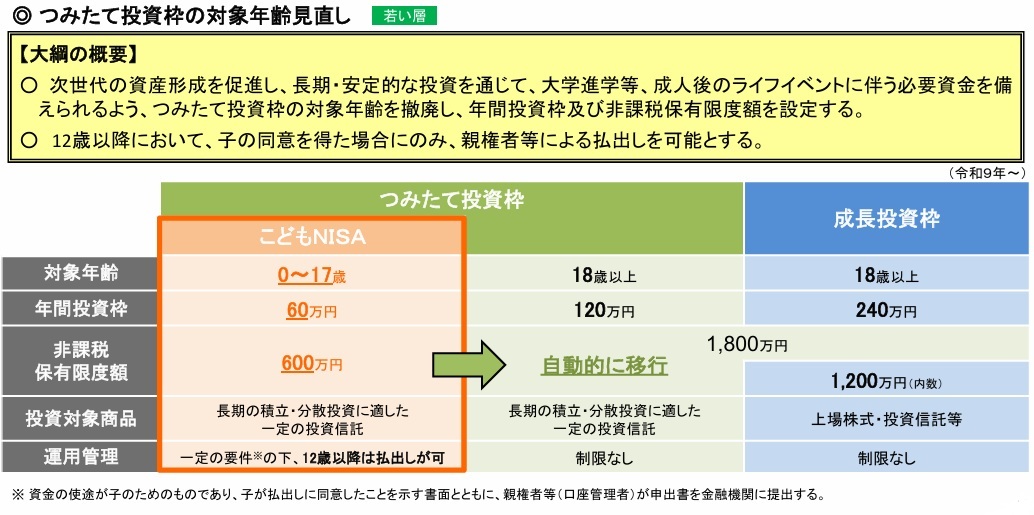

これから審議を経て決定されるのですが、令和8年度税制改正の大綱の概要の中で「つみたて投資枠の対象年齢見直し」があげられています。

具体的には、

・次世代の資産形成支援として、NISAのつみたて投資枠の口座開設可能年齢を0~17歳に拡充する(口座保有者である子が0~17 歳である間については、年間投資枠は 60万円、非課税保有限度額は 600万円)

出典:金融庁2025年12月 令和8(2026)年度 税制改正についてより抜粋

これが決まると0歳から成人になる17歳までは年間60万円までつみたて投資枠が設定され、その期間の非課税保有限度額は600万円となる見込みです。

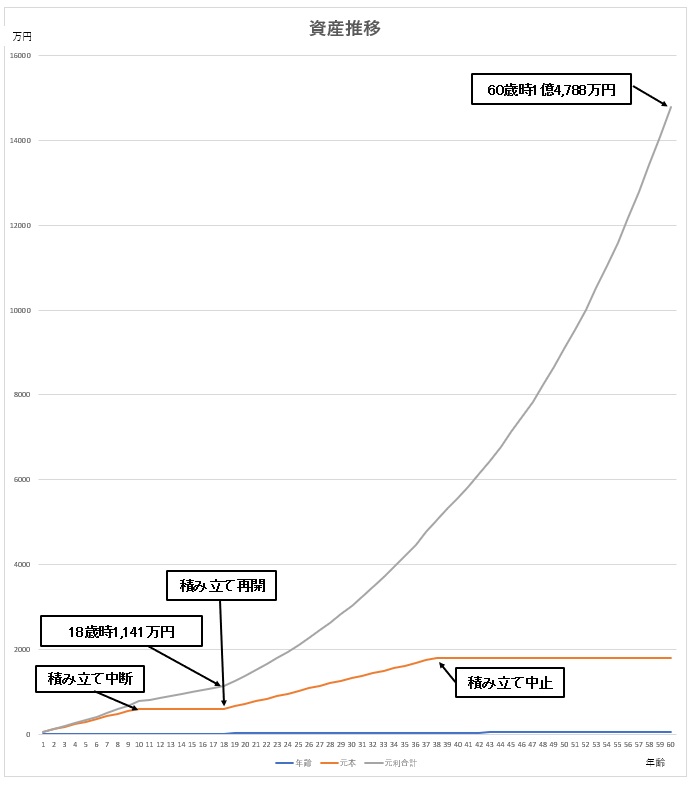

この枠内で0歳から子供のために毎月5万円(60万円/年)を積み立て、10歳になると累計投資額が600万円となり限度額に達するので、新規の積み立ては行わずに運用のみを継続して18歳になったときは、いくらになるでしょうか。

以下のようにな条件でシミユレーションしてみました。

1.0歳から毎月5万円(60万円/年)を積み立て投資する

2.投資商品の利回りは5%(注1)と仮定する

3.10年積み立てたあとは新規積み立ては中止して積み立てた商品の運用のみを続ける

注1 「eMAXIS Slim 全世界株式(オール・カントリー)」の参考値(2010年11月~

2025年11月):年利約8.04%なので、ムチャな利回り数字ではありません。

そうすると18歳になった時の資産は元利合計で1,141万円となります。

ただ、実際の積み立て投資での資産の増え方は、このようにきれいな右肩上がりのカーブにはなりません。途中で〇〇ショックなど、株式市場が暴落することもあります。

例えば、大学の入学費用や授業料に充てるとすると、その時のマーケットの状況によっては、想定していた金額になってないこともあります。このような、いつ使うのかが決まっている資金の用途用に、このような価格変動がある商品での運用はお勧めできません。このような目的なら学資保険や、個人向け国債での積み立てなどの方が向いていると思われます。

お金に余裕があり、子供へ贈与を毎年継続していけるという人にとっては、18歳から成長投資の枠として毎月5万円(60万円/年の積み立てを再開して生涯投資枠1,800万に達するまで20年間積み立てを行うと、38歳の時に累計投資額1,800万円となりますので、積み立ては中止し、運用のみ行い老後資金として活用しようとすると60歳のときにはなんと1億4,788万円という大きな数字になります。

これは、下記の図からしても複利で大きく資産が増えるということになります。

記載条件で筆者作成

磯野 正美 2026年01月25日