2013年09月20日

年金支給開始年齢のさらなる引き上げは勘弁して!

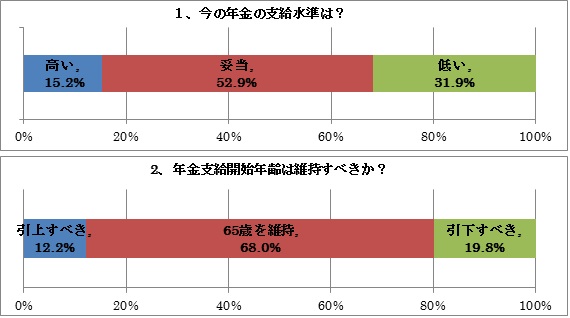

社会保障制度国民会議が6月に報告書を提出しました。その中で年金の支給開始年齢を65歳から引き上げる提案を先延ばしました。これをマスコミは批判していますがマスコミの「開始年齢は引き上げるべきだ」という風潮に反対です。支給開始年齢はすでに60歳から65歳への引き上げが始まっており男子の厚生年金の場合は2025年に完全に65歳からとなります。この上68歳や70歳に引き上げるのは「勘弁してほしい」というのが国民の願いではないでしょうか?下記の日本経済新聞のアンケート調査でも87.8%が支給開始年齢の65歳維持か、むしろ支給開始年齢を引き下げるべきとなっています。

図はクリックすると拡大します →

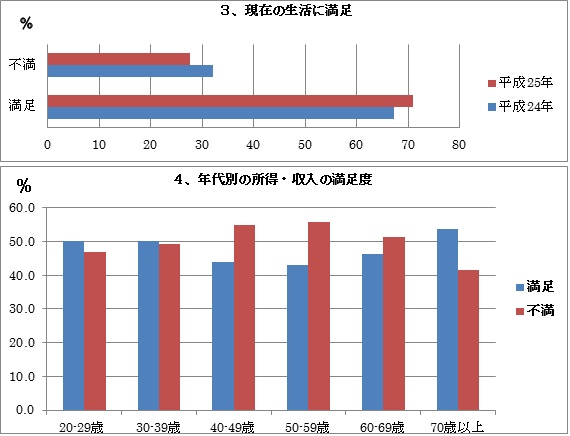

また「国民生活に関する平成25年の世論調査」の結果が8月に内閣府より発表されました。現在の生活に満足している国民は71.0%で不満が27.6%です。そのうち所得・収入に対する満足度を年代別にみると満足度が高い(53.8%)のは70歳代以上で労働収入ではなく年金収入によるものと推定されます。満足度が低いのは働き盛りの40-49歳代(43.9%)、50-59歳代(43.0%)です。

満足度の高い、今年70歳以上の方は老齢厚生年金の報酬比例部分は60歳から、定額部分と加給年金も今年72歳以上の方は60歳から、70-71歳の方でも62歳から受給した年代です。 この年代の所得・収入に対する満足度が高いということは年金の支給開始時期と金額に満足しているということです。一方満足度が低い40-59歳代の方は60-65歳の間は定額部分と加給年金の支給はゼロで、報酬比例の部分も今年52歳以下の方は65歳までは支給がゼロです。53歳以上の方でも報酬比例部分は年齢に従って受給開始が60歳から遅れます。この差は大きく5年間で1千万円以上になります。こういったことが年代間による不公平感をつのり、年金に対する不信感も高めていると思われます。

年金制度を持続可能とするため政府もマスコミも

①支給開始時期を67歳~70歳に引き上げる

②支給金額を減額すべきと主張しています。

しかし、制度は維持できたが内容が不満足では意味がありません。

1)支給開始時期は65歳からを堅持し

2)支給金額も現在レベルを維持する

そのため次のことを最優先で検討して欲しいと考えます。

① 年金制度は保険料でまかなうことを基本とし、税での負担・補助を今後増額しない。消費税を上げる代わりに保険料をアップ(税をアップすると政府が何に使うか信用できない)する。

② 国民年金の第3号制度を廃止し、専業主婦も保険料を負担し、国民年金基金にも加入できるようにする。年金は与えられるものではなく、自分で用意するものです。豊かな専業主婦が保険料を払わず、共働きをせざるを得ない主婦が保険料を負担するという不公平感を解消できます。

③ 厚生年金が一定レベルより高額な場合は基礎年金の税負担部分(50%)を100%から0%まで漸減する。

④ 働く人は働き方(パート、短期労働含む)や労働収入にかかわらず厚生年金に加入する。

人はいつか労働収入が無くなり、多くの人はその後20-30年の生活を年金により支えることになります。国民の生活の安心感、国としての安定感は年金制度によるところが大きい。リタイヤ後の安心で安定した生活のためには保険料の増額を国民は甘受するのではないかと考えます。

鈴木 榮三郎 2013年09月20日