2025年08月10日

物価高に負けない最低限の資産運用はしよう

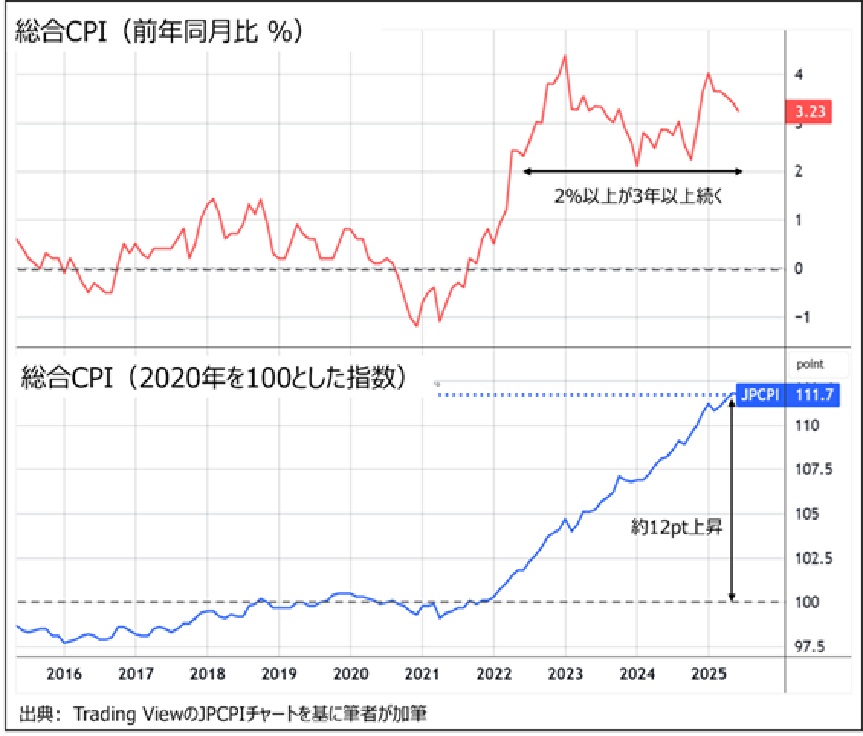

日々の買物や外での食事等で、以前より物価が高くなったと感じるようになりました。物価の一つの指標である消費者物価指数(総合CPI)の過去10年の推移が下図です。2021年までは横ばい、2022年以降は急激に上がっています。2022年以降では、前年同月比で2%以上の上昇が3年以上続き、2020年を100とした指数で見ると約12上がっています。物価が上がると、同じ金額でも買えるものが減ることになり、お金の価値が下がることを意味します。お金の価値を守るため、どうすれば良いのでしょうか。

昨今の物価高の原因は、一概に特定できませんが、円安の進行やウクライナ情勢による国際市況の高騰による食料、エネルギー等全般の高騰、人手不足による賃金上昇等とされています。政治の側では、いろいろな即効性のある物価高対策が検討・実施され、期待されるところです。過去の物価高時代がそうであったように、恒久的には物価高と感じなくなるように社会構造が調整・改革されることが必要だと思います。

物価の上がらない時代が長く続き、約3年前から2%/年以上の上昇に続いていますが、物価は本来2%/年程度で上昇するのが社会的に健全です。政府と日本銀行は、デフレからの脱却と持続的な経済成長のため、2%の物価安定目標を継続しています。欧米の主要国も2%程度を目標にしており、国際的な整合性の意味でも適当です。また、適度なインフレは企業の収益や賃金上昇を後押しし、雇用の拡大に繋がります。したがって、今後2%/年 程度の物価上昇は当たり前と考えて、どう対処するか考えなければなりません。

収入と金融資産について考えると、主な収入である給料や年金は、物価上昇に追いついているとは言えませんが、毎年の賃上げや年金改定で、増額されており、ある程度物価上昇に対応できています。一方、金融資産、特に預貯金は、利息が物価上昇率より低く、ほぼ物価上昇分だけ価値が目減りしています。日本銀行の資金循環統計では、個人の金融資産に占める預貯金の比率は約51%と、ざっくり言うと個人の金融資産の半分が、価値が目減りしています。最近緩やかに増える傾向ですが、株式・投資信託の比率は約18%で、仮にこの平均リターンが7%/年で、残りの金融資産からはリターンを得られないとすると、個人の金融資産全体では1.3%/年のリターンを得ていることになります。これでは、2%/年の物価上昇に対し十分な対応とは言えません。マクロ的には、預貯金から株式・投資信託等のリターンを生む金融商品の保有に、もう少し金融資産をシフトさせることが必要です。

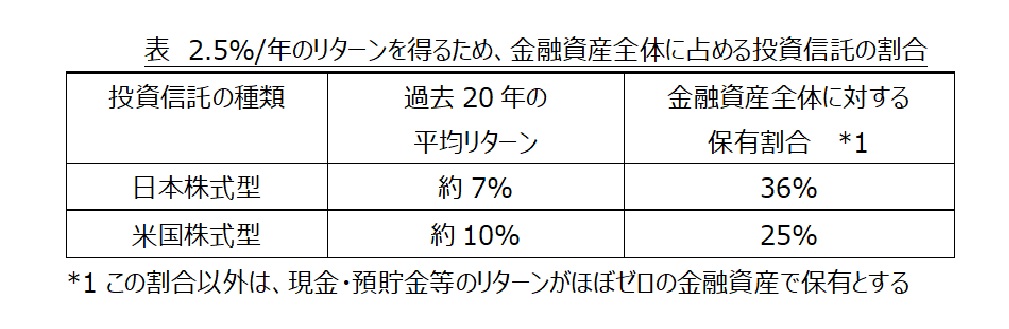

2%/年の物価上昇に対し、資産を目減りさせないためには、2.5%/年(税引き後2%/年)で最低資産運用することが必要です。下表は、一例として、過去20年の平均リターンを基に、2.5%/年のリターンを得るため、日本株式型と米国株式型の投資信託の金融資産全体に対する保有割合を示しています。日本株式型投資信託の保有では金融資産全体の3分の1強、米国株式型投資信託の保有では4分の1で、2%/年の物価上昇に対して、金融資産全体で目減りさせずに済みます。

2021年以前は、保有している金融資産を目減りさせないことだけなら、預貯金の保有で十分でした。そのため、目減りしなければよいと考える人や忙しく資産運用に手を出せない人は、資産運用する気になれなかったと思います。2022年以降の物価上昇が続く中では、一定割合の株式や投資信託等のリスク商品を保有することが、金融資産の価値を目減りさせないだけでも必要です。これまで、預貯金を中心に金融資産を保有していた方にとって、リスク商品を持つことは、なお抵抗感が強いと思いますが、最近の物価高を資産運用する契機にしてほしいと思います。目減りさせないことだけが目標なら、大半は預貯金に残し一部だけリスク商品を持つことで可能ですので、無理する必要はありません。

リスク商品での資産運用は、価格変動リスク等の様々なリスクがあること、金融商品の内容や専門用語等を理解し十分勉強し知識を持って行うことが必要です。安易に金融資産運用をすればよいと勧めるものではありませんが、自分の金融資産を目減りさせない等の明確な目標をもって、自分の納得いく形で金融資産運用を行ってほしいと思います。

西川 敏明 2025年08月10日