2022年09月10日

NISA無期限、限度額拡大、売却しても枠復活、一般NISAつみたてNISA統合、未成年も対象!?

8月31日、金融庁が「資産所得倍増プラン」に関連して「令和5(2023)年度 税制改正要望について」を公表しました。

その中で、NISAの抜本的拡充が要望として出されています。

その内容が小手先の変更ではなく、実現すれば凄いことになりそうなので、ここで紹介します。

尚、今回の要望に合わせて、既に国会で決議され2024年から実施が決まっていた2階建てNISA(複雑でわかりにくいという声が多かった)は白紙撤回するとのことです。

この公表されたPDF資料「令和5(2023)年度 税制改正要望について」だけをみても、よく理解できない面がありますが、公表当日に行われた説明会とその時のQ&Aなどを説明会に参加された人などが、当日の内容をブログなどに上げていますので、それらの情報も得たうえで今回の要望を下記にまとめてみました。

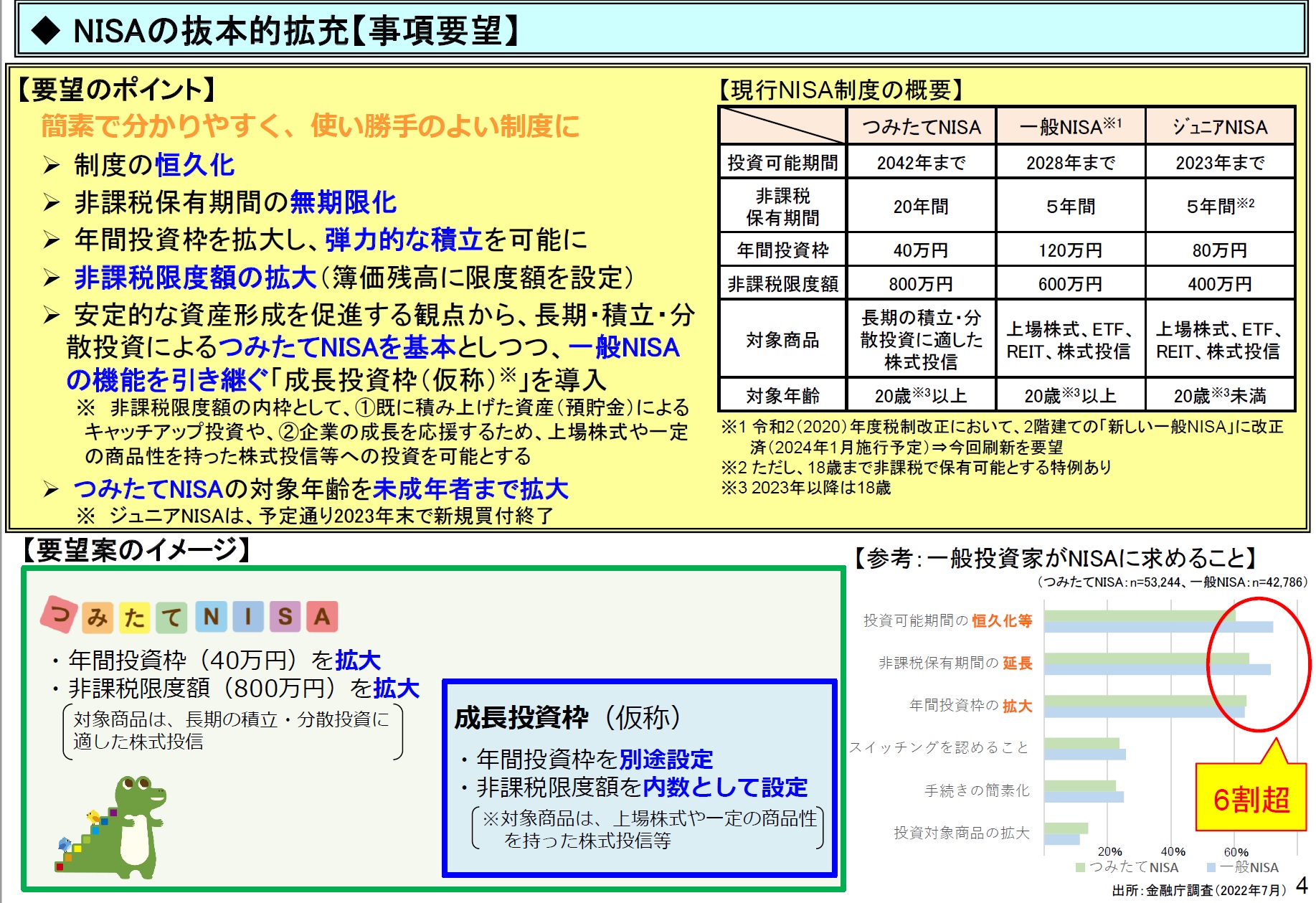

まず、今回の要望は、「簡素で、わかりやすく、使い勝手のよい制度に」というスローガンで作られたようです。

1.制度の恒久化

現在のNISAは制度そのものが、つみたてNISAは2042年迄、一般NISAは2028年迄という期間限定の制度でした。それを期間限定ではなく、今回の要望ではNISAはつみたてNISA、一般NISAを統合して恒久化するというもの。

現行の制度では、制度の終わり近くに投資を始めたという人にとっては、十分に制度の恩恵を受けられないまま終了となる懸念がありました。

また、現行の一般NISAは非課税期間が5年間であったため、5年前に投資したものは何もしなければ自動的にNISA枠から外れて特定口座等の課税口座に移されるか、年末近くに自分でロールオーバーという特別な手続きを行って、翌年の新規枠に移行させるという手間が必要でした。

今回の要望では、制度の恒久化に合わせて、非課税期間も無制限とすることから、このような複雑なロールオーバーなどの手続きは不要するというものです。

2.年間投資枠(非課税限度額)の拡大と生涯投資枠の限度設定(評価額ではなく、簿価限度額の設定)

現状、つみたてNISAの年間投資枠は40万円、一般NISAの年間投資枠は120万円という制限があります。

また同じ年に、つみたてNISAと一般NISAとの両方を併用して投資は出来ません。つみたてNISAの場合は800万円(40万円×20年)一般NISAの非課税限度額は600万円(120万円×5年)です。

今回の要望では、この年間に投資できる枠を拡大するというものです。

特につみたてNISAは年間40万円という12で割り切れない限度額であったので、毎月積立するのに、なんで割り切れない額が限度なんだ?という疑問がありました。

これを今回の要望では、12で割り切れるような額に要望するとともに投資期間を無制限とすることから生涯NISA限度額を設定するというものです。

例えば、年間の投資枠が仮に120万円(要望では具体的数字は示されていません)だとすれば10年で1200万円、20年で2400万円と生きている限りどんどん増えて、例えば20歳から80歳まで投資した場合は120万円×60年(80歳-20歳)=7200万円・・・次に述べる0歳から投資可能として80歳まで続けると9600万円とかなりの額になります。金融庁の8月31日の説明会のQ&Aからすると、生涯限度額は数千万円を想定しているようで億円レベルは考えてないとのこと。

また、年間投資枠も年齢によって一律ではなくなるかも?・・・というのは、この制度では、若い人と高齢者に差が生じないように設計するということなので、例えば60歳から始めて120万円/年だと70歳までの投資期間だと1200万円の枠しか使いきれないなどとなり、生まれた年により差が生じます。これを差が生じないような設計とするようですので、年間投資額は変わってこないと生涯限度額の活用はできないことになります。

3.売却後の投資限度額復活

現行のNISA枠では、年間の投資限度額は、その年に売買してしまえば、その年の枠の復活はありませんでした。例えば、1月に一般NISAでA銘柄を120万円で買って6月に150万円に値上がりしたので、すべて売却しました。とすると、一般NISA口座の残高はゼロになっても、その年には、もう一般NISAの枠で再度投資することは出来ませんでした。

今回の要望では、売却したらその売却した分の簿価(今回の場合は120万円)分の枠が復活するというもの。

Q&Aによると、この枠復活がリアルタイムで出来るのか、または数日の遅れで出来るようになるのかはまだ未定とのことですが、現行のように翌年まで待たないといけないということにはしないという金融庁担当者の回答です。

4.NISAの対象年齢拡充

現状、NISAの対象年齢は20歳(2023年1月1日以降は18歳)以上ですが、ジュニアNISAが2023年末に廃止されることを受け、つみたてNISAの投資を未成年者まで拡大します。

5.「成長投資枠(仮称)」の新設

つみたてNISAと一般NISAとを合体させるということから、「成長投資枠(仮称)」の新設もして、従来の一般NISAで買えたような個別株とかも購入することが出来るように設計されます。仮称の名前から特別な銘柄かと思いきやQ&Aなどからすると通常の個別銘柄のようです。ただ、短期売買目的の銘柄(管理銘柄やレバレッジETF等)は除かれる見込みのようです。

預貯金が多い高齢者などはこちらの枠を活用して投資額を拡大することが可能になるかもしれません。

今回の内容は、あくまで金融庁の要望であって、決定事項ではありません。NISA制度の恒久化などは、従来の金融庁の要望でも出していましたが実現しませんでした。(財務省が反対)

そのため、今回の要望もどこまで実現するのかは?です。

ただ、今回は、岸田首相も海外でのスピーチなどで資産所得倍増をさせるというようなお話をしているようなので、従来に比べてかなり実現の可能性が高くなっているのではないかと感じています。

今後の税制調査会の審議やそれを経た税制改正大綱の発表、国会議決などをウオッチしていきたいと思います。

以下に、要望書の一部を抜粋します。

出所:金融庁「令和5(2023)年度 税制改正要望について」4ページ

https://www.fsa.go.jp/news/r4/sonota/20220831/01.pdf(2022年9月5日に利用)

図をクリックすると拡大できます。

磯野 正美 2022年09月10日